上場株式等に係る配当所得等及び譲渡所得等の課税方式の特例について

上場株式等に係る配当所得等及び譲渡所得等の課税方式の選択について(令和6年度以降廃止)

令和5年度(令和4年分)までの上場株式等に係る配当所得等及び譲渡所得等について、個人住民税を所得税と異なる課税方式により課税することができます。

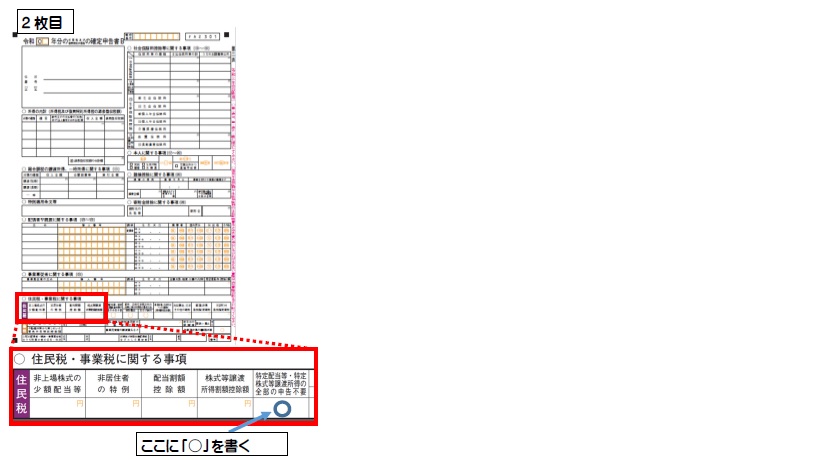

所得税と異なる課税方式(総合課税・申告分離課税・申告不要制度)を選択される場合は、確定申告書第二表(2枚目)の下部の「特定配当等・(特定株式等譲渡所得)の全部の申告不要」の下に「○(丸)」を記載してください。または、市民税・県民税納税通知書(特別徴収税額決定通知書を含む)が送達されるまでに、確定申告書控のコピーとともに「市民税・県民税申告書」を市民税課に提出していただく必要があります。納税通知書送達後に確定申告書または「市民税・県民税申告書」が提出された場合は、課税方式の選択はできませんのでご注意ください。

申告についての詳細は、下記までお問い合わせください。

(注意)令和6年度(令和5年分)から上場株式等に係る配当所得等及び譲渡所得等の課税方式の特例は、廃止となっています。

上場株式等に係る配当所得等及び譲渡所得等の課税方式の選択の廃止について

問い合わせ先

飯能市 市民税課 普通徴収担当

〒357-8501 飯能市大字双柳1番地の1

電話番号:042-973-2111 内線123.124

この記事に関するお問い合わせ先

総務部市民税課

電話番号:042-973-2111(代表)

お問い合わせフォーム

更新日:2024年12月23日